Spark Networks : chiffres d’affaires encore en baisse en 2022

Écrit par

Alexandre Filluzeau - Mis à jour le 4 avril 2023 - Temps de lecture : 4 minutes

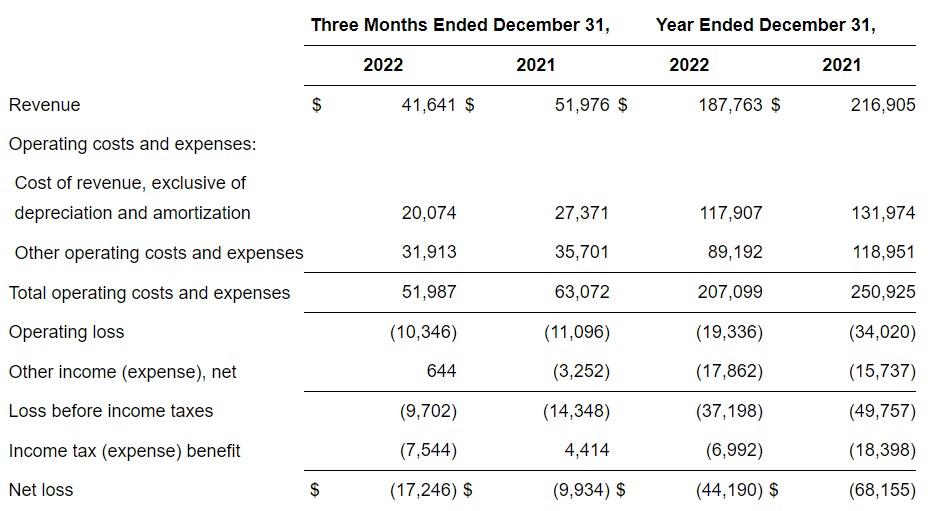

Après Match Group et Bumble Inc, c’est au tour de l’allemand spark networks de partager les chiffres de son groupe. Et l’annonce n’est pas très bonne puisque pour la deuxième année consécutive le chiffre d’affaires est en baisse. Il est de 187 millions de $ en 2022, contre 216 millions en 2021.

En plus d’un chiffre d’affaires en baisse, le groupe perd aussi de l’argent, avec 44 millions de $ de perte en 2022. Un coup dur alors qu’il avait déjà perdu 68 millions de $ en 2021.

Chelsea Grayson, PDG de Spark Networks a déclaré à l’annonce de ces résultats :

J’ai le plaisir d’annoncer que j’ai accepté la demande du conseil d’administration de devenir le PDG permanent de Spark.

Au cours de l’examen stratégique, il est apparu clairement que Spark est bien plus que Zoosk. Bien que Zoosk ait une valeur stratégique en tant que site de rencontre de masse, nous avons également une base de marques affinitaires de qualité (y compris EliteSingles, SilverSingles, eDarling, Christian Mingle et Jdate) dans lesquelles investir en dehors de Zoosk, et qui sont demandées par une large base d’abonnés payants à l’échelle mondiale.

Nos activités autres que Zoosk représentent près de 50 % de notre chiffre d’affaires total et plusieurs de nos marques autres que Zoosk ont un rendement du capital parmi les meilleurs de notre portefeuille. Pour l’avenir, nous avons identifié plusieurs domaines dans lesquels nous pensons que l’entreprise peut considérablement augmenter sa rentabilité et se renforcer autour d’une base de revenus plus faible avec une collection bien diversifiée de marques clés significatives, dans le but d’améliorer considérablement les marges de l’EBITDA ajusté.

Fondamentalement, l’amélioration de la rentabilité est notre priorité absolue. Nous visons une augmentation d’au moins 50 % de l’EBITDA ajusté en 2023, soit 28 millions de dollars d’EBITDA ajusté. À l’avenir, nous prévoyons d’accélérer le remboursement de notre dette grâce à un flux de trésorerie disponible supplémentaire. Notre objectif à long terme est d’atteindre et de maintenir des marges d’EBITDA ajusté de 25 à 30 %, conformes aux moyennes du secteur.

Chelsea Grayson, PDG de Spark Networks

En résumé, Spark network a trop misé et mal investi sur Zoosk ces dernières années, alors qu’ils s’agit de la marque la moins rentable du groupe. Pourtant Zoosk est le concurrent direct de Tinder chez Match group ou de Bumble chez Bumble Inc. Ces deux derniers arrivent à être rentables contrairement à Zoosk. L’image de marque de Zoosk ne semble pas aussi attractive et le modèle de rémunération peu viable. Il suffirait pourtant de copier les modèles économiques de Tinder et Bumble et investir dans une communication plus aggressive pour avoir du résultat… Pour rappel Zoosk avait été racheté par Spark networks en 2019.

Pour ce qui est des autres marques oui, Elite Singles (Elite Rencontre en France), Silver Singles (Nos Belles Années en France), Christian Mingle, et Jdate sont certainement plus rentables mais cela reste des niches. Il sera difficile d’atteindre le volume qu’il était possible de faire avec Zoosk. D’autant plus que Christian Mingle et Jdate sont déjà connus pour être des références des rencontres entre chrétiens et juifs. La marge de progression est donc faible pour eux.

A notre avis, Spark networks doit changer la stratégie de marque et le modèle économique de Zoosk pour apporter une réponse face à Tinder et en effet se concentrer sur SilverSingles / Nos Belles années car les concurrents OurTime / Disons Demain ont un certain succès et sont très rentables. Il faudra aussi un jour faire un choix entre Edarling et Elite Singles / Elite Rencontre qui sont des marques qui se cannibalisent.

Il faut agir vite et avec plus de clairvoyance car à l’opposé, dans le marché des rencontres en ligne, Bumble Inc et Match group annoncent des chiffres record en 2022 avec 903 millions de $ de CA pour le premier et 3,2 milliards de CA pour le second.

A propos de l'auteur

Créateur du site Rencontre Célibataire il y a plus de 10 ans, principalement testeur de sites et d'apps, je m'applique à vous créer et garder à jour le meilleur contenu avec le plus de rigueur et impartialité possible.

Votre avis sur Spark Networks : chiffres d’affaires encore en baisse en 2022